中国军用无人机产业链发展现状与趋势

在目前世界军事潮流趋势下,未来战争、冲突将朝着无人化、智能化的 方向发展,无人机在未来作战中将在多领域被广泛应用。1927 年,A.M 洛教授在英国的“堡垒”号军舰上成功试飞其研制的无人 机——“喉”式单翼无人机,拉开了无人机作战的序幕。1931 年,英国成功研 制了“费利皇后”无人靶机,并在海军舰队演习时使用。20 世纪 50 年代中期, 美国推出其历史上第一架具有实用性的侦查机——AN/USD-1 无人侦察机。1955 年的越南战争,出现了美国的 U-2 无人侦查机、“烽火”—147 型等军用 无人机。20 世纪 80 年代初期,在黎巴嫩的贝卡谷地区,叙利亚的萨姆导弹阵遭 到以色列军用无人机突然袭击,第一次向世人展示了其不可忽视的巨大作战 潜力。1991 年海湾战争爆发,美军利用“指针”、“先锋”等无人机在战场上获 取了伊拉克军方的雷达目标参数。2001 年美国在阿富汗战争中,利用“捕食 者”无人机挂载“地狱火”导弹,使无人机变成了集“察打”为一体的多功能作 战飞机,此后无人机开始被作为一种可以直接进行对抗攻击的武器,应用到 了战场中。

一、行业发展驱动因素:基本面万事俱备,新技术引来东风

1、政策红利:政策导向明确,行业机遇强化

政策目标表述不断升级,新增“新域新质”战略规划。建国以来,我国持续加强国防和军队现代化建设。党的十八大报告对“国防和军队现代化”提出“加快推进”的总体要求,十九大报告将此要求升级为“全面推进”,二十大报告明确提出“开创国防和军队现代化新局面”,再次提及“军事理论现代化、军队组织形态现代化、军事人员现代化、武器装备现代化”,并新增“增加新域新质作战力量”表述。军用无人机是“新域新质作战力量”的重要一环。“新域新质”是指空天、信息网络等非常态作战领域的新型作战力量,军用无人机作为借助信息化智能化技术实现空天作战的军事装备,是“新域新质”作战力量的重要一环。近年来,我国国防军工行业政策频繁提及武器装备远程精确化、智能化、隐身化、无人化发展趋势,明确未来信息化智能化战争特点,鼓励军民联合、产学联合提高武器装备研发水平,为我国军用无人机行业的快速发展提供了良好的政策环境。

2、行业需求:国防预算增速回“七”,无人机结构性需求空间 及增速突出

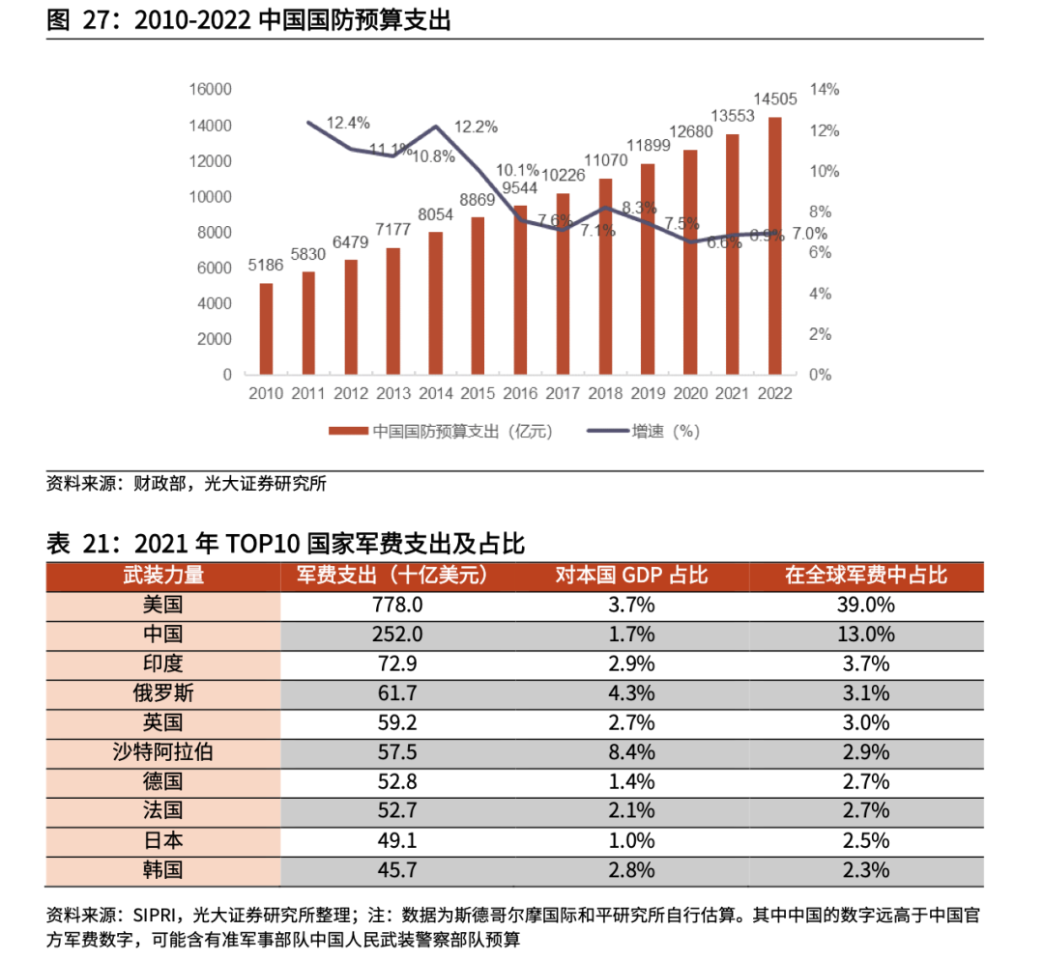

军费投入是军工行业发展的基础,国防预算增速回“七”夯实军队“购买力”。国际动荡局势下,全球各国都在陆续增大军费支出。根据我国财政部公布的数据,自 2014 年以来,我国国防支出预算总额增长呈放缓趋势,2017-2022 年增速保持在 6.5%-8.5%之间。2022 年我国国防支出预算总额为 1.45 万亿元,同比增 长 7.0%,高于 2022 年国内生产总值 5.5%的增长目标。我国军费占 GDP 比重 相对主要大国较低,未来仍有较大增长空间。

对标美国,目前我国军用无人机存量相对较少但正处于快速发展列装阶段,未来我国军用无人机需求增长空间更大。假设与美国 2023 年军用无人机费用占军费比例 1.33%相当,我们保守估计 2022 年我国军用无人机装备需求规模将超过 193 亿元。根据美国国防部发布的 2023 年国防预算请求稿,2023 年美国国防预算请求总额为 7730 亿美元,同比增长 2.1%。其中,无人机系统投资包括三架 MQ-4C“特里同”无人机,四架 MQ-25“黄貂鱼”无人机和五架 MQ-9A“收割者”无人机,采购单价分别为 10 亿美元/架、12 亿美元/架和 5 亿美元/架。无人机系统投资总额为 103 亿美元,在 2023 年国防预算请求额中占比约 1.33%。因我国军用无人机行业起步相对较晚但发展迅速,我们假设我国军用无人机列装需求规模滞后于美国一年,以美国 2023 年军用无人机费用占军费比例推算出我国 2022 年军用无人机装备需求规模约为 192.9 亿元(2022 年我国国防预算支出 14505 亿元*1.33%)。考虑到美军 2023 年无人机投资仅包含大型无人机而未纳入具有放量增长可能的巡飞弹、靶机等小型无人机装备需求,因此我们保守估计 2022 年我国军用无人机装备需求规模将超过 193 亿元。

3、行业供给:我国无人机行业具备四大优势,打通产业链正向循环模型

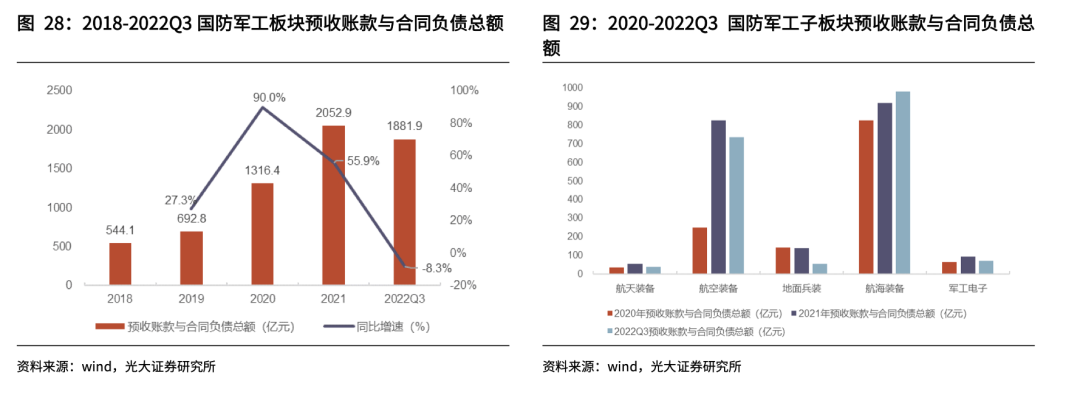

军用无人机行业计划性强,“以销定产”的供应模式意味着企业将根据订单需求进行采购,有利于其充分把握市场动向和供应链情况。国防建设需求的巨大空间以及确定性,将推动军用无人机行业未来 5-10 年更高的结构性景气度。国防军工板块预收账款和合同负债余额的高增长预示行业整体订单充足。据申万 2021 行业分类,2018-2021 年我国国防军工板块预收账款和合同负债总额逐年增长,从 2018 年末 544.1 亿元增长至 2021 年末 2052.9 亿元,3 年 CAGR 达 55.7%。其中,2021 年末国防军工板块预收账款和合同负债总额较 2020 年末增 长 55.9%;2022Q3 末总额为 1881.9 亿元,较 2021 年末有所下降。从细分板块来看,相比 2020 年末,2021 年末航空装备板块整体预收账款和合同负债总额增长尤为突出,板块总额由 249.6 亿元增长至 826.51 亿元,同比增长 231.1%;2022Q3 板块总额为 735.9 亿元,较 2021 年末水平减少 90.6 亿元。航天装备板块 2021 年末总额为 53.6 亿元,同比增长 47.2%;2022Q3 板块总额 为 40.1 亿元,较 2021 年末水平仅下降 13.5 亿元。军工电子板块 2021 年末总 额为 93.9 亿元,同比增长 44.5%;2022Q3 板块总额为 70.7 亿元,较 2021 年 末水平仅降低 23.2 亿元。

随着中国的无人机行业的技术进步、成本下降,我国无人机已经从落后状态发展到追赶上了美国高端无人机技术。工业无人机和消费无人机领域的发展,也极大地推动了中国军用无人机发展,目前我国无人机行业供给侧已具备四大优势。

1)中国军工小核心大协作的体制,与民营企业沟通顺畅,建立了繁荣且自主可控的无人机生态,降低了“卡脖子”以及开发风险。军工科研单位、大学院校具备强大的科研能力,处于产业链的核心地位;而民营企业在产业链的分工协作可以引领经济效益和技术的双扩张,以灵活的机制来促进创新;同时,北斗助推国产惯导研发,国防安全自主性强化。

2)经济效益推动军用无人机开发,打通产业链正向循环模型。中国在无人机领域相对美国的竞争优势,关键之一在于成本。中国在无人机领域积累的底子厚实,具备全产业链能力,中国同类同等级产品的成本价格要比美国低得多。如我国的翼龙-2 无人机与美国的 MQ-9 相当,但价格却相差数倍。我国价廉物美的各类无人机产品在国际市场取得了巨大的成功,产生了可观的经济效益,有助于为军、民项目提供资金和技术。美国在 1976 年的武器出口控制法案等禁止对外销售特殊武器,在一定程度上限制了其对无人机技术研发的经济推动力。

3)我国无人机产业具备多样化的军用、民用无人机产品以及持续迭代的能力。美国制造的无人机主要是大型军用无人机,美国军工企业不制造“低端”小型廉价无人机,因此限制了无人机的广泛应用。而我国的无人机行业生产各种大小、不同能力的无人机,具备了无人机应用的高度灵活性,也有利于开发新的作战概念并推动创新。

4)国内、国外双需求推动行业增长,制造业规模优势助推技术不断进步。近年来,我国各类无人机出口和内销的规模迅速增加。巨大行业需求反哺、反馈产业链,形成了无人机制造业的规模优势。军民融合有利于发挥民营企业的创新能力以推动技术迭代,基于产业链的无人机生态日渐繁荣。

二、行业发展现状:市场规模不断扩大,大国竞争日趋激烈

1、市场规模:全球放量增长,我国厚积薄发

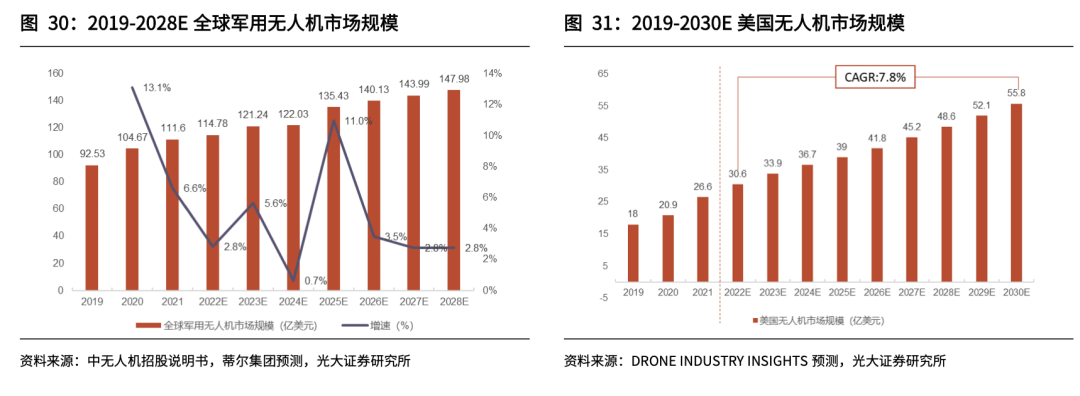

全球军用无人机市场规模可观,亚洲增速持续领先。根据中无人机招股书数据以及蒂尔集团的预测,以无人机年产值(含采购)计算的全球军用无人机市场规模自 2019-2028 年将持续增长,预计 2022 年全球军用无人机市场规模为 114.78 亿美元,同比增长 2.8%。预计 2028 年全球军用无人机市场规模将达到 147.98 亿美元,2019-2028 年产值(含采购)复合增长率约为 5.36%。TrendForce 于 2022 年 12 月 7 日发布预测,随着各国积极投入军用无人机采购、部署与研发,预计 2022 年-2025 年全球军用无人机市场规模有望自 165 亿美元增长至 343 亿 美元,年复合增长率达 27.6%。Drone Industry Insights 数据显示,2021年美国无人机市场规模达26.6亿美元, 预计 2022-2030 年美国无人机市场规模将持续增长,年复合增长率达 7.8%。从 各大洲无人机市场规模增速来看,预计 2022 年增速前三的大洲分别为亚洲、北 美洲和欧洲,增速分别为 11.9%、8.1%和 6.8%;预计到 2030 年,欧洲将超过 北美洲成为增速第二大洲,亚洲仍然保持第一,增速或将达到 19.4%。

2、产业链:下游整机厂为产业链核心

军用无人机产业链主要包括上游原材料、元器件/零部件,中游飞行平台分系统、有效载荷分系统和地面控制分系统,下游整体厂三个部分。

1)上游原材料和零部件包括电池、电机、芯片、螺旋仪、结构件和复合材料等。我国主要制造企业有提供碳纤维复合材料的光威复材、中简科技和中复神鹰;提供机体结构件和电线电缆的通达股份;提供无人机零部件加工装配的立航科技和广联航空;提供精确制导产品系统、智能感知、特种电机、高端智能装备等的航天电子;提供红外热成像设备的高德红外和大立科技等。

2)中游飞行平台分系统可以分为动力系统、飞控系统、电力系统、通信系统和机体结构五个部分。具体来看,动力系统是无人机的“心脏”,主要包含发动机、发动控制和螺旋桨,发动机研制是无人机产业链中的重要环节之一。我国发动机主要研制企业包括航发动力、宗申动力、航瑞动力等。飞控系统是无人机的“大脑”,最基本的功能是控制无人机的悬停、翻滚、仰俯、偏航运动,无人机飞控系统通常包括控制计算机、传感器和执行机构,目前主要由航空 618 所、中航机电和航天电子负责研制生产。电力系统涉及电源、配电器和用电设备的制造,主要企业包括航天电器、新雷能和中航光电。通信系统主要由航空 615 所、中电科 54 所和航天发展进行生产研制。机体结构包括机身和机翼等的制造,主要由成飞、西飞和广联航空等企业负责。

3)中游任务载荷系统由数据传输系统和任务载荷系统两部分组成其中,任务载荷系统是指为完成任务而装备到无人机上的设备,直接决定了无人机的功能,主要载荷包括侦察设备、通信设备、武器等,零部件涉及光电/雷达侦察监视设备以及专用的轻型空地武器如 AR 系列导弹。我国任务载荷系统主要由航空 618 所、航空雷达所、航空光电所等军工研究所进行研制。

4)中游地面控制分系统由地面塔控系统、地面通信系统、地面测控系统三部分组成,如要有效地对无人机实施指挥控制,还需要先进的无线数据链来保持控制站与无人机之间的持续联通。目前,世界各国研发的大中型军用无人机基本上都由综合地面控制站进行指挥和操控。我国地面控制系统的主要企业有中电科 54 所、恒宇信通、航天通信等。

3、竞争格局:美以领先,中国追赶成效显著

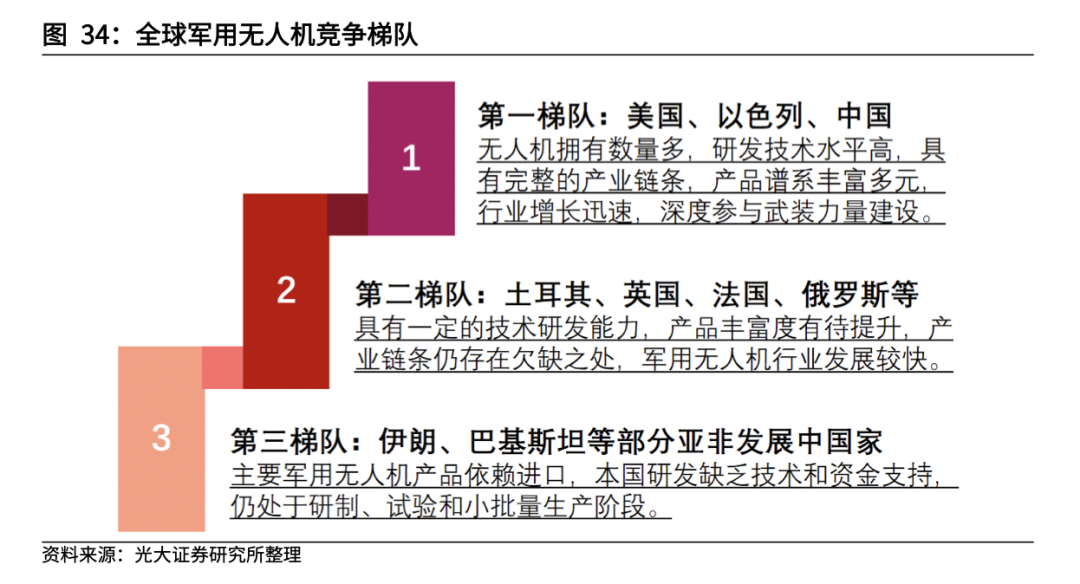

按照军用无人机生产研发技术水平、产品谱系完整性以及对外依赖度,全球军用无人机竞争梯队可以分为三级:1)第一梯队为全球拥有军用无人机数量多、研发技术水平高、产业链完整、产品谱系多元、无人机重度参与武装力量建设的美国、以色列和中国。美国是世界上最早研制并使用无人机的国家之一,技术先进,种类丰富,已形成覆盖高、中、低空,远、中、近程,大、中、小型,战略、战术、攻击、对抗多 层次的完整无人机体系。研制无人机的公司主要是诺斯罗普·格鲁曼公司、通用 原子航空系统公司、航空环境公司以及美国飞机军械有限公司,典型的产品包括 “扫描鹰”、“影子”、“捕食者”、“死神”、“全球鹰”等。以色列无人机技术主要源自美国,依托仿制、改造、自主创新逐步发展,在无人机技术方面成为美国之后的世界第二号强国,其无人机战术运用经验丰富,已形成从长航时无人机、战术无人机到攻击无人机的较为完整的无人机体系。目前,以色列装备的无人机主要型号有“云雀”、“竞技神”和“苍鹭”等,这些无人机经受了两次中东战争的检验,受到多个国家的青睐。

2)第二梯队为土耳其、英国、法国、俄罗斯等国家。这些国家具有一定的军用无人机研发能力,军用无人机行业处于快速上升期,但产业链条尚不完整,产品丰富度仍待提升。在该梯队中,英国和法国军用无人机研制水平领先,型谱基本完备;俄罗斯有能力从事自主研发,但起步或发展稍显落后。俄罗斯自 2011 年叙利亚内战后开始大力发展无人机技术。俄罗斯在陆军、海军和空军中都部署了无人机,主要型号有“海雕”-10、“前哨”和“猎户座”等。

土耳其武装无人机包括“旗手”-TB2、“安卡 S”等中型察打一体无人机、“卡 尔古 2”四旋翼自杀式小型无人机等多种类型,而且土耳其研制的无人机在多次冲突和实战中均展现出了其优良性能。例如,据中国航天报数据显示,在 2020 年纳卡冲突中,阿塞拜疆装备的土耳其无人机摧毁了亚美尼亚 106 辆坦克、146 门火炮、62 门多管火箭炮、18 套防空导弹系统、7 套雷达装置和 161 辆其他车辆,造成损失超 10 亿美元;在最近的俄乌冲突中,乌克兰军队装备的土耳其“旗手-TB2”无人机摧毁了大量俄罗斯坦克装甲车辆及地面设施。

3)第三梯队为伊朗、巴基斯坦等部分亚非发展中国家。这些国家的军用无人机主要源自进口,受制于技术和资金等的限制,目前自主研制能力相对较低,仍处于研制、试验和小批量生产阶段。

全球知名度较高的军用无人机研制企业有美国的通用原子公司和诺斯罗普·格鲁曼公司、以色列的以色列航空工业集团和埃尔比特系统公司、土耳其的土耳其航空工业集团和 Baykar Makina 公司,英国 BAE 系统公司以及中国的航天彩虹和中无人机。

我国军用无人机行业竞争格局较为稳定,原因在于军用无人机行业具有较高的进入壁垒,主要体现在技术壁垒和政策壁垒两方面。1)技术壁垒:军用无人机具有高技术集成、研发投入大、智能化信息化程度高等特点。无论是基础材料制造还是核心零部件的生产和设计,军用无人机系统集中应用了新材料技术、智能控制技术、动力技术、隐身技术等多项高新科研技术,而研发一项新技术需要投入大量资金和时间,难度大壁垒高,普通企业很难进入;2)政策壁垒:军用无人机属于航空军用产品,是国家国防重要的防御武器,质量要求严苛,因此客户对于军用无人机企业品牌的认可和制造要求高,新企业在进入无人机行业时将受到较大限制。

三、行业未来发展趋势:多元多态,智能融合

1)追求低价高效,充分发挥无人机低成本优势。据《2021 年国外军用无人机装备技术发展综述》(朱超磊),近年来国外高度重视空射无人机、蜂群无人机、可消耗无人机等小型化、低成本无人机装备发展,不断提升中小型无人机任务能力,探索诱饵战、蜂群战等新型作战形态,谋求构筑高强度作战环境下的规模化优势。例如,美军 X-61A“小精灵”无人机单价低于 70 万美元,XQ-58A“女武神”无人机单价低于 200 万美元。为实现无人装备的低成本化目标,国外采用多种设计研发手段,一是大力推进数字工程,从论证分析、总体方案、详细设计到生产制造全面采用数字模型,实现降本增效;二是采用有限寿命设计方法,研发应用消耗性、短寿命的零部件以降低无人机成本,例如美国空军 XQ-58A“女武神”发动机等核心部件使用寿命仅约 20-50 次,可大幅降低运行和维护成本;三是大量使用成熟任务载荷,国外生产商通常根据任务需求,大量使用成熟的货架产品和商用软件,大幅降低升级和损耗成本。

2)多极化:向高空长航时大型化、微小型使用灵活化、高超音速隐形化发展。一方面,目前世界各国均在努力发展覆盖面积更大、生存力更强的高空长航时大型无人机,以取代同类有人机,并与太空卫星共同完成空中监视侦察任务;另一方面,由于微小型无人机具有重量轻、体积小、造价低、隐蔽性好、操作简便、机动灵活等特点,随着全球反恐和特种作战任务的需要,微型化已成为无人机的另一个重要发展趋势。此外,为了应对今后防空武器技术的进步,未来无人作战飞机将会采用雷达、红外、光学、声学、目视等更加先进的隐身技术,结合电子对抗、战场态势感知、任务规划甚至自卫武器(包括高能激光武器)等措施,其突防/生存力将进一步提高,足以穿透先进防空系统,对受到严密保护的敌方重要目标构成威胁。在未来的空战中,高超音速隐身无人机将成为高性能防空武器的典型代表。

3)智能化:人工智能加持,应对电磁攻击。当前无人机主要采用人工控制的方式,操作可能受到电磁攻击等影响,倘若操作人员临时判断失误,也会带来灾难性后果。因此,无人机须具备高度的自动化和智能化水平,自主判断对战场变数的应急策略,向单机智能飞行、多机智能协同、任务自主智能等方向发展,涉及环境感知与规避、协同指挥控制、协同态势生成与评估、自主驾驶与自主完成作战任务等。未来结合大数据应用的无人机智能化是无人机发展的重要趋势。a)智能化观察判断——极其高效的数据分析。无人平台和传感器的大范围铺展,使得军事领域的数据量迅速增长,其数量和复杂性远超出人类处理能力范畴。而人工智能算法具有快速、准确、无疲劳等特征,能够 24 小时不间断地对各类传感器的海量数据进行快速、准确的分析。b)智能化决策——杀伤链闭环的进一步压缩。速度向来是制胜的关键要素,从杀伤链的视角来看,更快地完成杀伤链闭环才能赢得战争优势,而机器算法的快速恰是算法战区别于传统战争模式的关键特点。在算法战下,人类将完成观察、判断等杀伤链的大部分认知负担转嫁给训练有素的智能机器后,便可专注于在战争中更快、更好地做出决策。

4)综合集成化:无人机系统单平台作战向有人-无人协同、无人机蜂群作战的智 能无人机集群发展。面对日益复杂的现代战争方式与环境,仅靠单一的侦察、监视和攻击等系统,无法在现代战争中充分发挥其应有的战斗力。国外重视无人机与有人机、无人机与无人机的协同运用能力,大力发展无人僚机、无人蜂群、空射诱饵、无人加油机等新质装备,构建具有集群化、分布式特征的空中作战体系,实现有人作战装备的能力倍增。美军战略与预算评估中心发布的《美空军未来战斗空中力量的五大优先事项》提出了多种有人-无人协同运用概念,包括 RQ-4、 MQ-9 等大型固定翼无人机携带情监侦、电子战等载荷,协助执行国土防御任务;携带空空导弹和激光武器的无人僚机与战斗机协同,为预警机和大型加油机提供空中护航;无人僚机与战斗机编组进入强对抗环境,执行进攻性和防御性制空作战任务;无人机作为多域指控的网络节点,接入天基网络、E-3G 等战场管理指控节点和地面站,协助执行远距探测任务等。

5)空间化:任务飞行高度突破,发挥空间信息作战价值。未来军用无人机飞行高度将有所突破,临近空间将成为可能,使之与卫星轨道相接近,达到距地表 30-120km 的高度,发挥潜在的军事价值。比起传统的预警、导航任务,临近空间成为太空中转平台将彻底改变传统无人机的军事作用,使之成为空间无人机。美国、俄罗斯以及欧洲一些国家已经制定了太空开发计划,争夺太空的战争席位,部分技术研究已经投入实验,技术进步将促使无人飞行器发挥空间信息作战价值,实现海陆空一体化。